本周市場小幅上漲,當前主導市場運行的核心是經濟復蘇預期,本周防疫措施繼續優化,經濟復蘇預期修復,市場繼續向好。

向前看,短期市場或從重預期到重兌現的階段,當前市場對“精準防控”落實的預期已經較為充分,未來市場的關注點從交易“防疫優化”的預期到“防疫優化”落地后的實際影響,以消費為代表的經濟能否真復蘇會決定中期市場的方向。方向上,政治局會議“大力提振信心”后,下周可關注中央經濟工作會議對各項經濟政策的具體“頂層設計”,從而更好的落實到具體投資上。

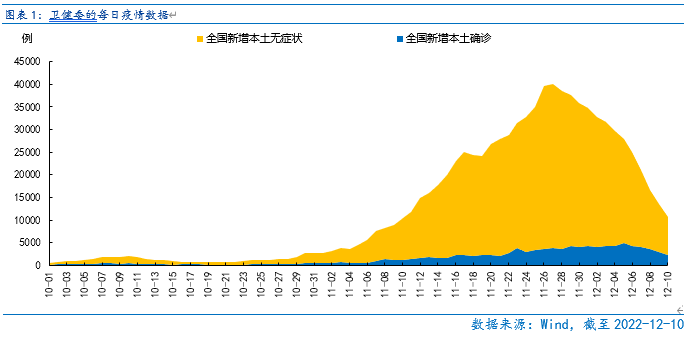

短期疫情處于感染高峰的爬坡期,其影響需要更多時間觀察,對相關藥品公司形成直接催化,但對整體經濟的影響仍有待觀察。在防疫“新十條”發布后,由于核酸檢測頻率減少,目前國家衛健委公布的感染人數或有所低估,疫情實際或處于感染“爬坡期”,感染人數正快速增加,但其對經濟的影響仍在觀察期,并未對某些行業形成直接強推動,因此本周市場也以快速的行業輪動為主,未有“主線行情”。

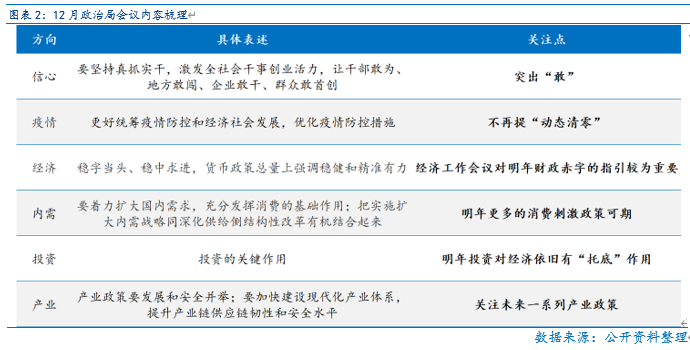

12.6政治局會議提振市場信心,下周可觀察年底經濟工作的具體政策部署。本次會議重點提及“大力提振市場信心,推動經濟運行整體好轉,實現質的有效提升和量的合理增長”,今年以來市場的核心壓制之一是“預期轉弱”下市場風險偏好的回落,在“提振信心”后,明年市場風險偏好回升或是市場上漲的主要推動力之一。

發行特別國債是2007年的到期續作,明年的財政赤字關注年底經濟工作會議的指引。

12.6中央政治局會議未提地產,但政策仍可期待。就具體政策而言,本周央行上海總部以及多部門表態支持房地產平穩健康發展,在后半周對地產及其產業鏈形成推動。向前看,在“三支箭”之后,全國層面的地產支持政策或告一段落,但未來5年期LPR利率下調和“因城施策”指導下部分城市放松限購仍是可期待的。

美國PPI超預期,但不改通脹已至頂部區域的市場預期,預計12月美聯儲加息節奏放緩。從利率期貨看,12月美聯儲預計加息50bp,較前期75bp放緩,且2月、3月分別加息25bp,幅度繼續減小,當前海外市場已經開始交易美聯儲加息退坡,對全球股市風險偏好回升有積極影響。

市場仍在底部區域,當前機遇大于風險。當前滬深300指數估值和股權風險溢價均與4月低點大致持平,市場仍在底部區域,機遇大于風險。

總體上,經濟復蘇預期推動的快速修復行情漸進尾聲,未來市場要關注“優化防疫”后經濟復蘇的兌現情況,短期市場缺乏“主線”,但中期看市場仍是底部區域,機遇大于風險。

行業配置:中長期繼續重視發展和安全兩大主題,且更偏發展。

“發展”主題下核心是經濟復蘇動能強化。關注與經濟復蘇直接相關的地產企業和地產鏈(建材、家電、銀行)和食品飲料、社會服務等必選消費;關注與疫情相關的中藥、醫療器械行業;關注市場情緒修復后,市場對長期增速占優的成長行業給予的估值“容忍度”提升,相關的國內商用儲能、火電靈活性改造、光伏、海風等新能源行業。

在“安全”主題下核心是自主可控。關注半導體、信創和軍工的“拔估值”機會。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場小幅上漲,當前主導市場運行的核心是經濟復蘇預期,本周防疫措施繼續優化,經濟復蘇預期修復,市場繼續向好。

向前看,短期市場或從重預期到重兌現的階段,當前市場對“精準防控”落實的預期已經較為充分,未來市場的關注點從交易“防疫優化”的預期到“防疫優化”落地后的實際影響,以消費為代表的經濟能否真復蘇會決定中期市場的方向。方向上,政治局會議“大力提振信心”后,下周可關注中央經濟工作會議對各項經濟政策的具體“頂層設計”,從而更好的落實到具體投資上。

短期疫情處于感染高峰的爬坡期,其影響需要更多時間觀察,對相關藥品公司形成直接催化,但對整體經濟的影響仍有待觀察。在防疫“新十條”發布后,由于核酸檢測頻率減少,目前國家衛健委公布的感染人數或有所低估,疫情實際或處于感染“爬坡期”,感染人數正快速增加。映射到投資端,感染人數增加對新冠相關用藥形成直接催化,但由于感染人數未到高峰,其對經濟的影響仍在觀察期,并未對某些行業形成直接強推動,因此本周市場也以快速的行業輪動為主,未有“主線行情”。

12.6政治局會議提振市場信心,下周可觀察年底經濟工作的具體政策部署。中共中央政治局12月6日召開會議,本次政治局會議分析研究2023年經濟工作,從時間安排上看也是為即將召開的中央經濟工作會議進行準備。本次會議重點提及“大力提振市場信心,推動經濟運行整體好轉,實現質的有效提升和量的合理增長”,今年以來市場的核心壓制之一是“預期轉弱”下市場風險偏好的回落,在“提振信心”后,明年市場風險偏好回升或是市場上漲的主要推動力之一。

發行特別國債是2007年的到期續作,明年的財政赤字關注年底經濟工作會議的指引。12月9日財政部決定發行7500億特別國債,是2007年特別國債的到期續作,并未增加財政支持規模,年底的中央經濟工作定調后或對明年的財政赤字才能有清晰的判斷。

12.6政治局會議未提地產,但政策仍可期待。近期政策通過信貸支持(第一支箭)、債券融資(第二支箭)和股權再融資(第三支箭)對房地產行業進行支持,但本周的政治局會議并未提及地產相關內容,預計經濟工作會議上會對地產行業有所提及。就具體政策而言,本周央行上海總部以及多部門表態支持房地產平穩健康發展,在后半周對地產及其產業鏈形成推動。向前看,在“三支箭”之后,全國層面的地產支持政策或告一段落,但未來5年期LPR利率下調和“因城施策”指導下部分城市放松限購仍是可期待的。

美國PPI超預期,但不改通脹已至頂部區域的市場預期,預計12月美聯儲加息節奏放緩。美國11月PPI同比增長7.4%,較上月修正后的8%有所放緩,但高于7.2%的市場預期,數據發布后市場對美聯儲的利率預期變化較小,顯示當前市場對高通脹的預期已經較為充分。從利率期貨看,12月美聯儲預計加息50bp,較前期75bp放緩,且2月、3月分別加息25bp,幅度繼續減小,當前海外市場已經開始交易美聯儲加息退坡,對全球股市風險偏好回升有積極影響。

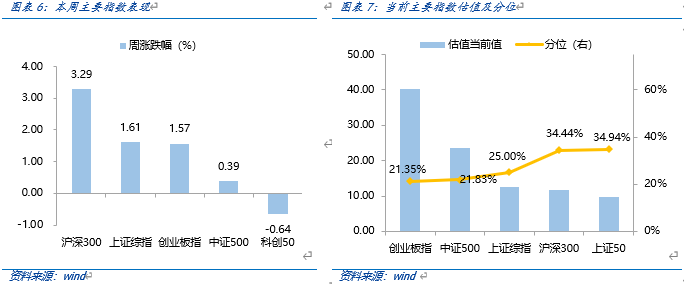

市場仍在底部區域,當前機遇大于風險。滬深300指數PE估值為11.63倍,處于2011年以來37%分位,股權風險溢價處于2011年以來72.6%分位,指向滬深300指數投資性價比凸顯。當前滬深300指數估值和股權風險溢價均與4月低點大致持平,市場仍在底部區域,機遇大于風險。

總體上,經濟復蘇預期推動的快速修復行情漸進尾聲,未來市場要關注“優化防疫”后經濟復蘇的兌現情況,短期市場缺乏“主線”,但中期看市場仍是底部區域,機遇大于風險。

Part 2

行業配置思路

行業配置上,中長期繼續重視發展和安全兩大主題,且更偏發展。

“發展”主題下核心是經濟復蘇動能強化。關注與經濟復蘇直接相關的地產企業和地產鏈(建材、家電、銀行)和食品飲料、社會服務等必選消費;關注與疫情相關的中藥、醫療器械行業;關注市場情緒修復后,市場對長期增速占優的成長行業給予的估值“容忍度”提升,相關的國內商用儲能、火電靈活性改造、光伏、海風等新能源行業。

在“安全”主題下核心是自主可控。關注半導體、信創和軍工的“拔估值”機會。

Part 3

本周市場回顧

本周指數表現分化。按風格來看,消費、金融表現較好。本周指數大漲之后,后半周有所下滑,主要是市場前期漲幅較大,在進一步放松防疫的政策出臺后,資金反而當做獲利了結的賣點,中期市場在消化獲利盤后的表現仍可期待。近期政策不斷落實“精準防控”,防疫管控不斷減少,但隨著消費、醫藥行業漲幅的擴大,對防疫放松的利好敏感度下降,市場從前期的普漲過渡到行業內的結構性行情。

(一)市場行情回顧

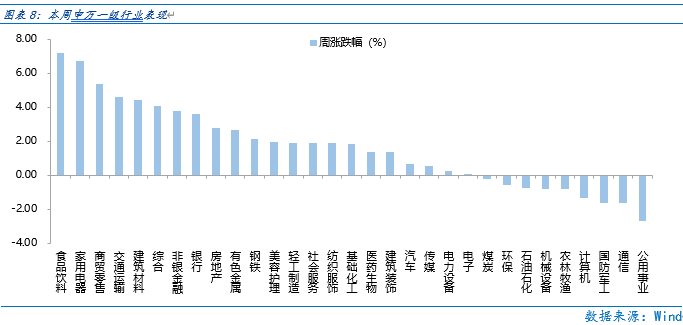

近一周,上證指數上漲1.61%,創業板指上漲1.57%,滬深300上漲3.29%,中證500上漲0.39%,科創50下跌0.64%。風格上,消費、金融表現相對較好,穩定、成長表現較差。從申萬一級行業看,表現相對靠前的是食品飲料(7.22%)、家用電器(6.74%)、商貿零售(5.4%)、交通運輸(4.63%)、建筑材料(4.4%);表現相對靠后的是公用事業(-2.7%)、通信(-1.61%)、國防軍工(-1.61%)、計算機(-1.35%)、農林牧漁(-0.82%)。

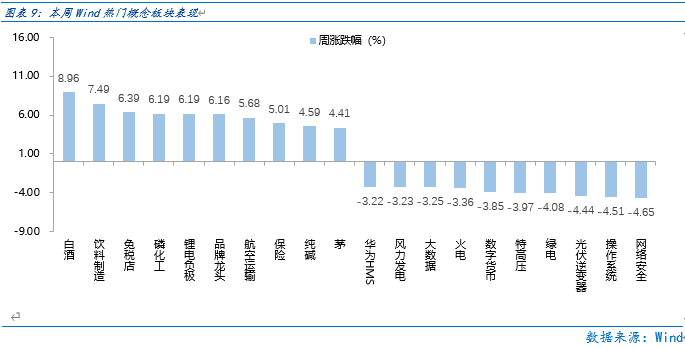

國務院聯防聯控機制綜合組發布新冠疫情防控措施“新十條”后,消費板塊和醫藥行業呈現結構性機會。從Wind熱門概念板塊來看,表現相對靠前的是白酒(8.96%)、飲料制造(7.49%)、免稅店(6.39%)、磷化工(6.19%)、鋰電負極(6.19%);表現相對靠后的是網絡安全(-4.65%)、操作系統(-4.51%)、光伏逆變器(-4.44%)、綠電(-4.08%)、特高壓(-3.97%)。

(二)資金供需情況

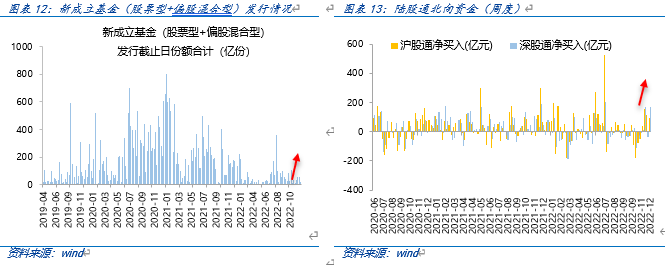

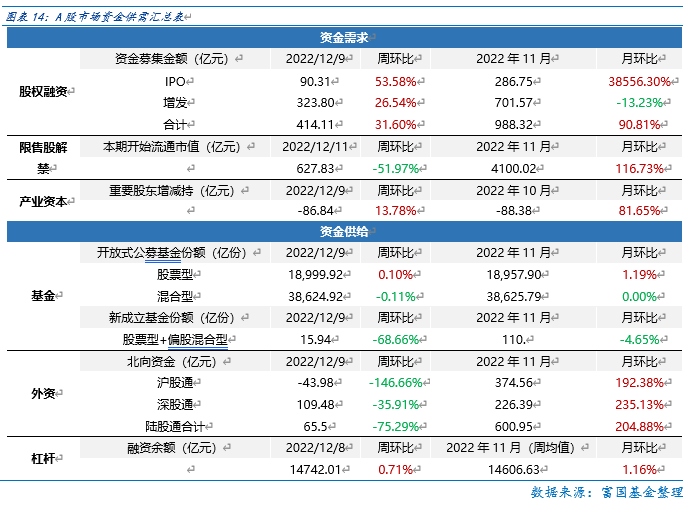

資金需求方面,本周一級市場規模有所減少,限售股解禁壓力下行,重要股東增持。本周一級市場資金募集金額合計414.11億元,較上周增加31.60%;結構上,IPO募集90.31億元,周環比增加53.58% ;增發募集323.80億,周環比增加26.54% 。本周限售股解禁規模合計627.83億元,周環比減少51.97%,根據目前披露的數據,預計下周解禁規模約3109.65億元,解禁壓力有所下行。本周重要股東減持627.83億元,上周減持69.79億元。

資金供給方面,本周基金發行增加,北向資金凈增加。本周北向資金凈流入65.5億元,較上周減少75.29% ,其中滬股通凈流出43.98億元,深股通凈流入109.48億元。本周新成立股票型及偏股混合型基金份額合計15.94億份,環比減少68.66% ,顯示基金發行遇冷。本周開放式公募基金份額較穩定,其中股票型份額幾乎保持不變為18999.92億份,混合型份額幾乎保持不變為38624.92億份。

Part 4

下周宏觀事件關注?

-#日富一日 業績兌現-

什么行業可能有業績兌現?歡迎留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監測數據變化情況,保留取消數據存疑用戶獲獎的權利。)

本活動截至2022年12月13日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。